債務整理 |

利息制限法の上限利率で計算しなおすと債務額が少なくなります。

「もうこれ以上支払えない。」と思って相談に来られた方でも

利息制限法の上限利率に引きなおした結果、

ほとんど債務は残らない場合もあります。

「家族に心配をかけたくない。」

「借りた自分が悪いのだから。」、と

1人で抱え込まずにお問い合わせください。

費用については分割でのお支払いもできます。

※1 利息制限法の上限利率

債務額10万円未満20%、10万円以上100万円未満18%、100万円以上15%

現在は利息制限法の上限利率を超えない利息を払っている場合でも、

以前に利息制限法の上限利率を超える利息を支払っていた場合も債務額が減ります。

| ◆任意整理 | |

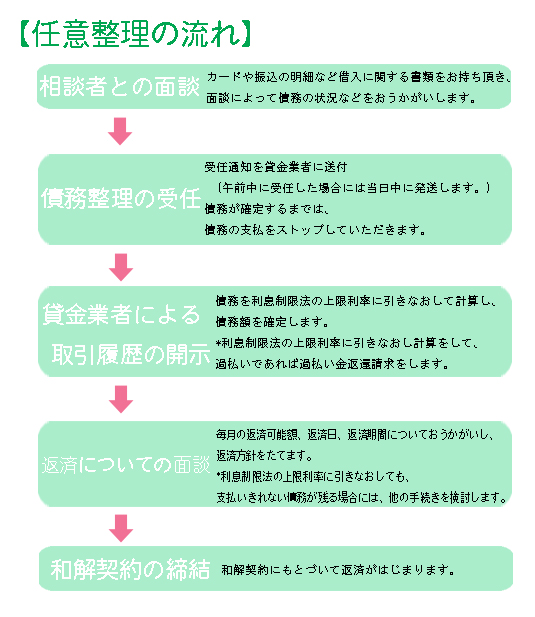

債務を利息制限法の上限利率に引きなおして計算して債務がのこる場合、貸金業者との交渉によって3年から5年の分割払いの和解契約をします。 ★メリット★ ・直接債権者からの請求がとまります。 ・利息制限法の上限利率をこえる利息を支払っている場合、債務額が減ります。 ・最長5年で完済できるように返済計画がたてられます。 ・将来利息をカットできます。 ★デメリット★ ・一定期間借入やローンを組むことができなくなります。 借入ができなくなることに不安を感じるかもしれませんが、 債務整理をする目的は借入に頼らない経済生活をめざすことにあります。 |

|

| ◆自己破産 | |

| 利息制限法の上限利率に引きなおしても、 返済しきれない債務が残る場合の手続きです。 免責が確定すると債務はなくなります。 破産というと否定的なイメージがある方もいらっしゃいますが、 再出発をするためのチャンスととらえてください。 ★メリット★ ・直接債権者からの請求がとまります。 ・免責が確定すると債務がなくなります。 ★デメリット★ ・財産を手放すことになります。 ・官報に名前が載ります。 ・免責をえるまで、保険外交員や警備員などの職業につくことができなくなります。 ・一定期間借入やローンを組むことができなくなります。 デメリットは一生続くわけではありません。 借金がゼロになることによって、経済生活の立て直しが容易になります。 |

|

| ◆個人再生 | |

| 一定の条件がありますが、再生計画により、 債務額を減額して原則3年で返済します。 住宅ローン(住宅ローンは縮小できません。)がある場合でも 不動産を手放さずに手続きが可能です。 |

|

| ◆過払金請求 | |

| 利息制限法の上限利率に引きなおして計算した結果、 払いすぎている場合に貸金業者に対して返還請求をすることができます。 消費者金融やクレジット会社へ債務を全額返済した場合でも完済後10年以内であれば過払金を請求できます。 |

【ご相談はこちらへ】

取扱業務一覧/ホーム

Copyright(C) 2009 つるま司法書士事務所 All Rights Reserved